Konkurence je klíčovým nástrojem pro dosažení maximálního poměru ceny a kvality ve veřejných zakázkách. Shodují se na tom autority od MMR po Evropskou komisi. S kolegou Janem Soudkem jsme spočítali, že každá dodatečná nabídka vede k snížení ceny o 1–4 %. V posledních letech však zadavatelé mají problém dosáhnout dostatečné konkurence , což může mít dopad na rostoucí ceny, klesající kvalitu a někdy i nutnost rušení zakázek pro nezájem firem. Tato studie si klade za cíl zmapovat vývoj konkurence o veřejné zakázky, a doporučit zadavatelům, jak nadále dosahovat dobrých výsledků.

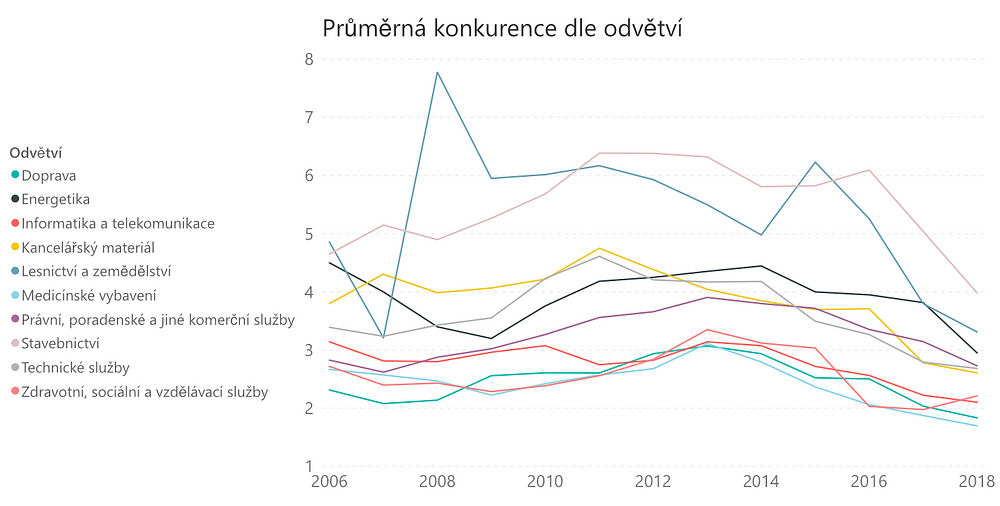

Z pohledu konkurence o veřejné zakázky většina odvětví zažívá nejslabší období za sledovanou historii, tedy od roku 2006.

Jak je to tedy s propadem konkurence o veřejné zakázky? Následující graf ukazuje vývoj průměrných počtů nabídek po jednotlivých odvětvích. Je zřejmé, že z pohledu konkurence o veřejné zakázky většina odvětví zažívá nejslabší období za sledovanou historii, tedy od roku 2006 do srpna 2018.

Ve stavebnictví, tedy nejvýznamějším sektoru veřejných zakázek, konkurence poprvé v historii spadla pod 4 nabídky oproti průměrným 6-ti nabídkám z roku 2016. Logikou výše citovaného měření by toto znamenalo prodražení každé zakázky 2 – 8 %, nicméně pohyb celého trhu může způsobit i významnější pokles.

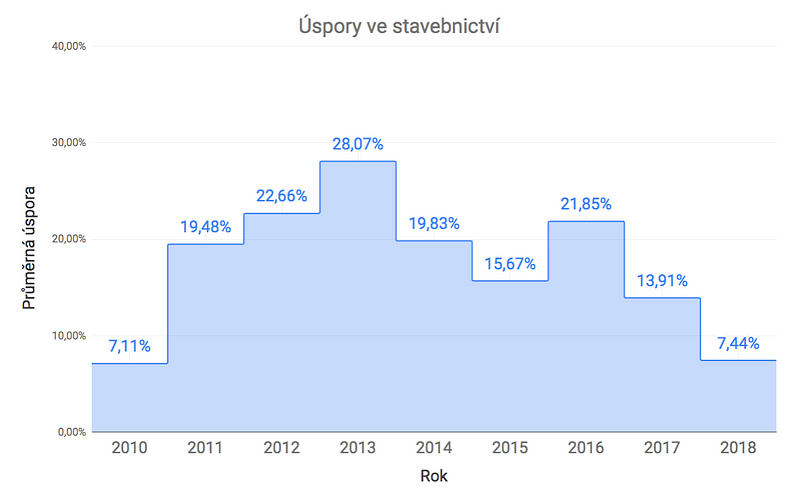

Počítáme-li úspory poměrem vysoutěžená / předpokládaná cena (což ve stavebnictví relativně lze, neboť předpokládaná cena se typicky zakládá na reálných výkazech výměr atp.), je vývoj ve stavebnictví následující:

Zatímco dlouhodbě je soutěží o veřejné zakázky dosahováno úspory 18,5 %, v letošním roce se zadavatelé v ČR dostávají jen k úsporám ve výši 7,4 %, tedy nejnižší od roku 2010. Odhadujeme proto, že jen na těchto úsporách plynoucích z nižší konkurence letos ve stavebnictví veřejné rozpočty přijdou o 11,1% soutěženého objemu, tedy přiblizně o 17 mld. Kč. Vedle nich je pak nutno položit administrativní náklady na častěji rušené zakázky, horší vyjednávací pozici u víceprací apod.

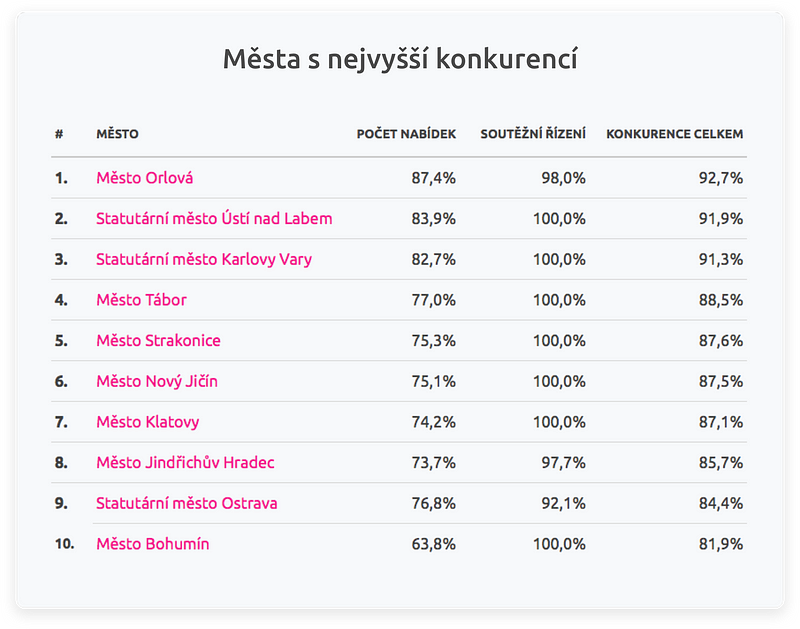

Nejlepší města

Ani “suché období” však není univerzální. Jsou zadavatelé, kterým se různými cestami daří dosahovat nadprůměrné konkurence i dnes — šetří tak finance a dosahují kvalitnějších veřejných služeb. V rámci připravovaného porovnání měst zIndex.cz ( bude uveřejněno začátkem září ) sledujeme 9 různých ukazatelů dobré praxe ve veřejných zakázkách — a konkurence o zakázky je jedním z nejdůležitějších. Porovnáváme, zda se městu dařilo dosahovat vyšší konkurence, než je v daném odvětví běžné.

Pro účely této studie zveřejňujeme 10 nejlepších měst právě podle dílčích ukazatelů zIndexu: Počet nabídek a Soutěžní řízení — tedy města, kterým se hlásí nejvíce firem a bez soutěže zadávají minimum zakázek:

Jak zlepšit konkurenci?

Jak má zadavatel postupovat, aby dosáhl vyšší konkurence o zakázky, a jednal tedy hospodárně? Příprava zakázky je komplexní a náročnou záležitostí — základními kroky jsou příprava zadávací dokumentace a řádný průzkum trhu ( například s pomocí nástroje tenderman.cz lze vyhledávat v úspěšně použitých zadávacích dokumentacích, nebo najít vhodné uchazeče k oslovení ). Komunikace s trhem pomůže zadavateli nejen dopředu vyjasnit problematické prvky specifikace, ale i ujistit firmy o zájmu zadavatele na korektní soutěži.Existuje však i řada dalších kroků, které pomohou zvýšit šanci na úspěch zakázky. V této kapitole rozebereme některá rozhodnutí o parametrech zakázky, která mohou mít překvapivý dopad. Budeme se věnovat stavebnictví, jako dominantnímu oboru veřejných zakázek, nicméně obdobné přístupy lze často aplikovat i v jiných odvětvích.

Nejvhodnější čas vypsání

Stavební trh žije v ročních cyklech daných počasím, ale i prázdninami, nebo nutností plánovat kapacity. Moudří zadavatelé například už dnes vědí, že vypsat stavební zakázku 1. července není nejlepší nápad. Podíváme-li se na historické statistiky, musíme jim dát za pravdu — a přidat několik dalších poznatků:

Z pohledu uplynulých deseti let se jeví jako nejvhodnější datum podání nabídek druhý kvartál, tedy mezi dubnem a červnem. V tomto období je dosahováno nejvyšší průměrné konkurence — a tedy i úspor, a to o významných 4 — 6% oproti ostatním částem roku. Nejméně vhodné je naopak již zmíněné léto, nebo závěr roku.

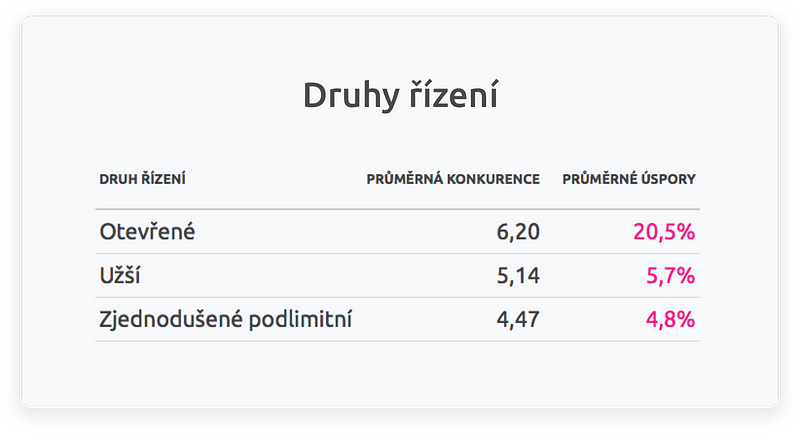

Druh řízení

Optikou některých zadavatelů jsou Zjednodušené podlimitní nebo Užší řízení vhodnými postupy pro ušetření nákladů řízení. V úvodu se vybere relativně omezený okruh uchazečů, s kterými je následně snazší komunikace atd. I do některých zjednodušených podlimitních se sice mohou hlásit firmy mimo původně oslovených, nicméně tato praxe kvůli neuveřejnění ve Věstníku není příliš častá.

Jak je to ale s ekonomickou stránkou věci? Oba zmíněné druhy řízení fakticky mohou omezit počet uchazečů, navíc zvyšují riziko dohod mezi nimi. Abychom jednotlivá řízení mohli porovnat, omezili jsme výběr zakázek pouze na rozmezí předpokládané hodnoty 10–20 mil. Kč, ve kterém se všechna hojně vyskytují — následně pak srovnali konkurenci o tyto stavební zakázky s nálsledujícími výsledky:

Zatímco rozdíl mezi Užším a Zjednodušeným podlimitním je poměrně zanedbatelný, je zjevné že Otevřené řízení skutečně vede k citelně vyšší konkurenci i úsporám. Při velikosti zakázky 20 milionů tak dosahoval rozdíl úspory mezi Otevřeným a Zjednodušeným podlimitním více než 3 milionů Kč, což jednoznačně ospravedlňuje vyšší náklady na vedení otevřeného řízení.

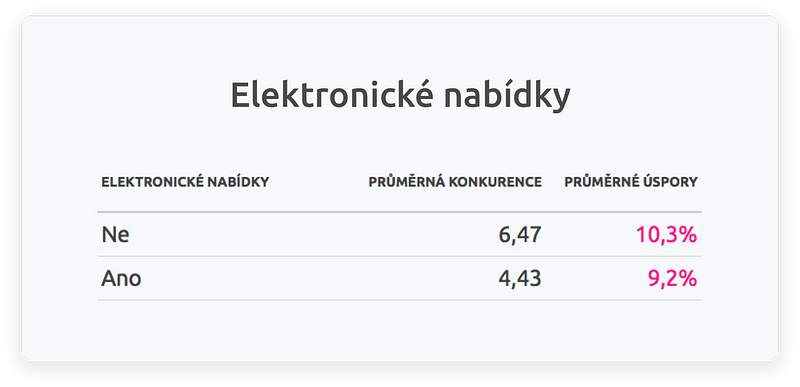

Příjem elektronických nabídek

V dlouhodobém horizontu elektronizace zcela jistě ušetří náklady řízení a povede k snazšímu podání nabídek — a tedy vyšší konkurenci. Je tak tomu ale již dnes? Obdobně s předchozími porovnáme konkurenci o zakázky, kde byly / nebyly přijaty (a tedy přijímány) elektronické nabídky. Statistiku omezíme na roky 2017–2018, kdy se elektronické nabídky začaly více využívat.

Ve zkratce lze říci: elektronický příjem nabídek se zatím spíše nevyplácí, vede k nižší konkurenci i úsporám. Z hlediska zadavatele dosud nebylo kam spěchat — otázkou je, jak se tato statistika vyvine po další vlně povinné elektronizace.

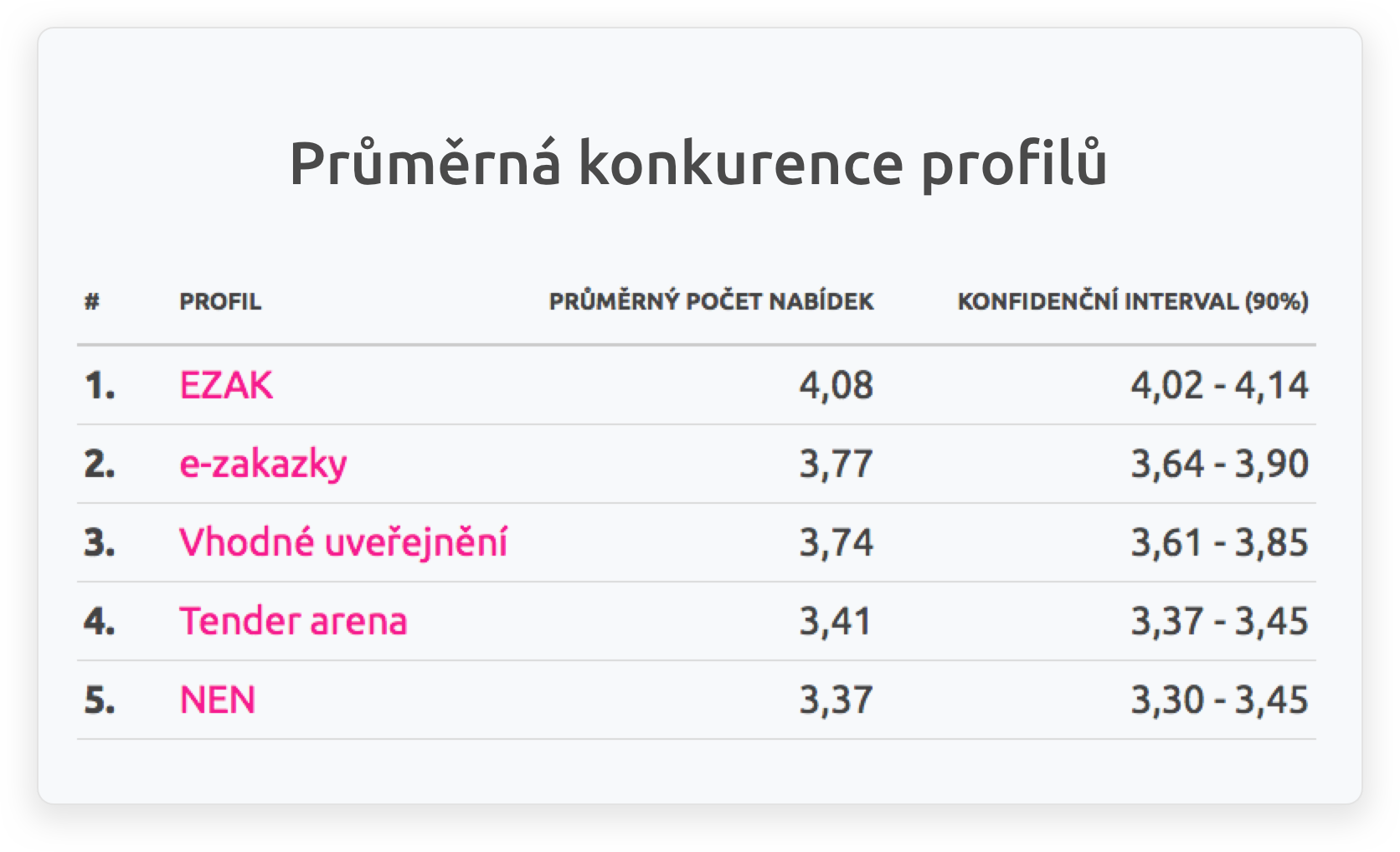

Profily zadavatelů

Je volba profilu zadavatele podstatná pro velikost konkurence? Uživatelská přívětivost nebo okruh dodavatelů zvyklých používat daný nástroj může hrát významnou roli v tom, kolik firem se do zakázky přihlásí.

Provedli jsme analýzu dat profilů zadavatele v letech 2017–2018*, tedy údajů o všech uchazečích o zveřejněné zakázky včetně zakázek malého rozsahu. Pracujeme se vzorkem 78.478 zakázek, z nichž cca 1/4 byla vypsána v režimu zákona, do kterých se přihlásilo celkem 21.247 uchazečů. Podívejme se nejprve na počty firem, které se hlásily do zakázek vypsaných na jednotlivých profilech:

Tato čísla slouží pouze pro základní orientaci. Je zřejmé, že častěji využívané profily využilo více uchazečů. Nicméně zkušenost s daným profilem může hrát roli při dohledávání dalších zakázek či podávání nabídek, a tedy ovlivnit důležitější statistiku: průměrnou konkurenci.

Napříč všemi profily se průměrná konkurence pohybuje na hladině 3.68 nabídky. Statisticky významné odchylky od průměru lze pozorovat u nástrojů EZAK a e-zakázky, kde dochází k nadprůměrné konkurenci. Naopak slabší konkurence je pozorována u nástrojů NEN a Tender arena, a to zejména v segmentu zakázek malého rozsahu. U zakázek v režimu zákona se rozdíly do značné míry eliminují.

Nelze nutně dovozovat, že rozdíly jsou způsobeny pouze funkcionalitou profilu — mohou být ovlivněny i výše uvedenými zkušenostmi uchazečů, či tím, že některé profily jsou využívány pro zakázky s vyšší konkurencí. Faktem však zůstává, že konkurence o zakázky na některých profilech je vyšší než na jiných, což se může projevit i na úsporách. Vedle vlastních nákladů používání profilu by proto zadavatelé měli při volbě profilu zvážit i tento aspekt. Zcela jistě nelze tvrdit, že užití nejlevnějšího profilu je vždy nejhospodárnější.

* Jedná se o zakázky stažené v rámci hodnocení zIndex.cz do 20.8.2018 ze všech dostupných profilů zadavatele, u kterých byli uvedeni uchazeči (nejen vítěz). Vzhledem k problémům se strojovými rozhraními některých profilů, které neodpovídají vyhlášce 168/2016 Sb. se však jedná pouze o vzorek. Ze vzorku jsme pro další analýzu vyloučili zakázky s jediným uchazečem, tedy JŘBU, dodatky či neúplně uveřejněné zakázky (typicky zakázky bez uvedených uchazečů v režimu malého rozsahu), stejně tak zakázky, kde nelze spolehlivě určit datum soutěže, abychom dostali skutečně reprezentativní vzorek zakázek v letech 2017–2018, o které probíhala soutěž.

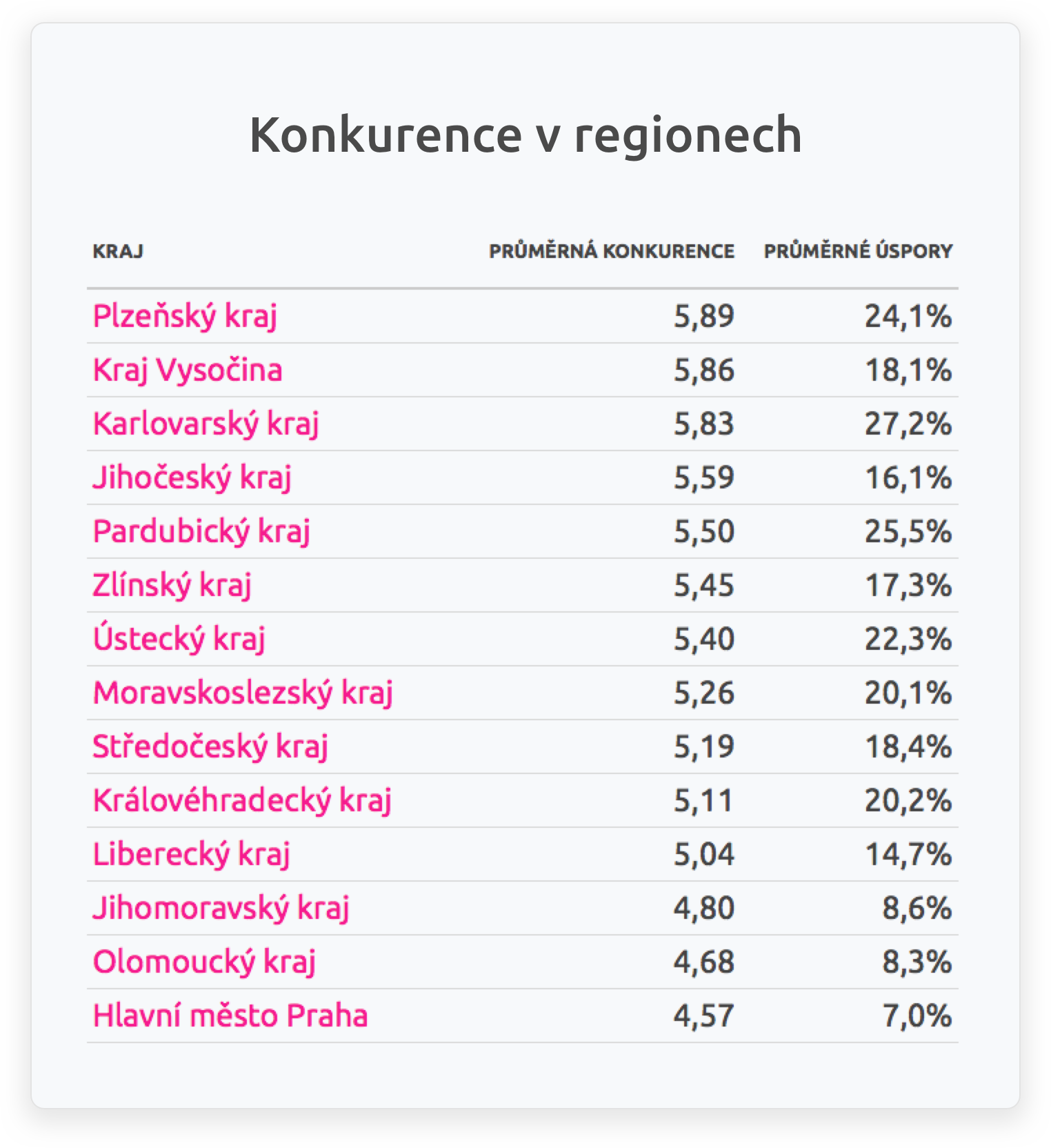

Má vliv sídlo zadavatele?

Při hodnocení zIndex se často setkáváme s arugmentací “u nás jsme periferie, nelze tu čekat konkurenci jako v Praze”, a tedy že i konkurence v některých regionech musí být nižší nehledě na snahu zadavatele. Do jisté míry je tento argument pravdivý, nicméně konkurence je vyšší překvapivě poněkud jinde. Podíváme-li se na stavební zakázky dle sídla zadavatele a použijeme-li opět pouze množinu zakázek 10–20 milionů (abychom eliminovali vliv velkých zakázek ŘSD, SŽDC apod.), získáme následující obrázek konkurence v regionech:

Tedy ano, v množství firem hlásících se o zakázky v různých regionech existuje citelný rozdíl. V Praze se o zakázky hlásí o firmu méně, než v Plzni — což se projevuje i na úspoře. Např. v porovnání s výše diskutovaným vlivem volby druhu řízení je však regionální efekt spíše slabší — tedy možnost zadavatele ovlivnit konkurenci skrze vlastní rozhodnutí má vyšší váhu, než region kde sídlí.

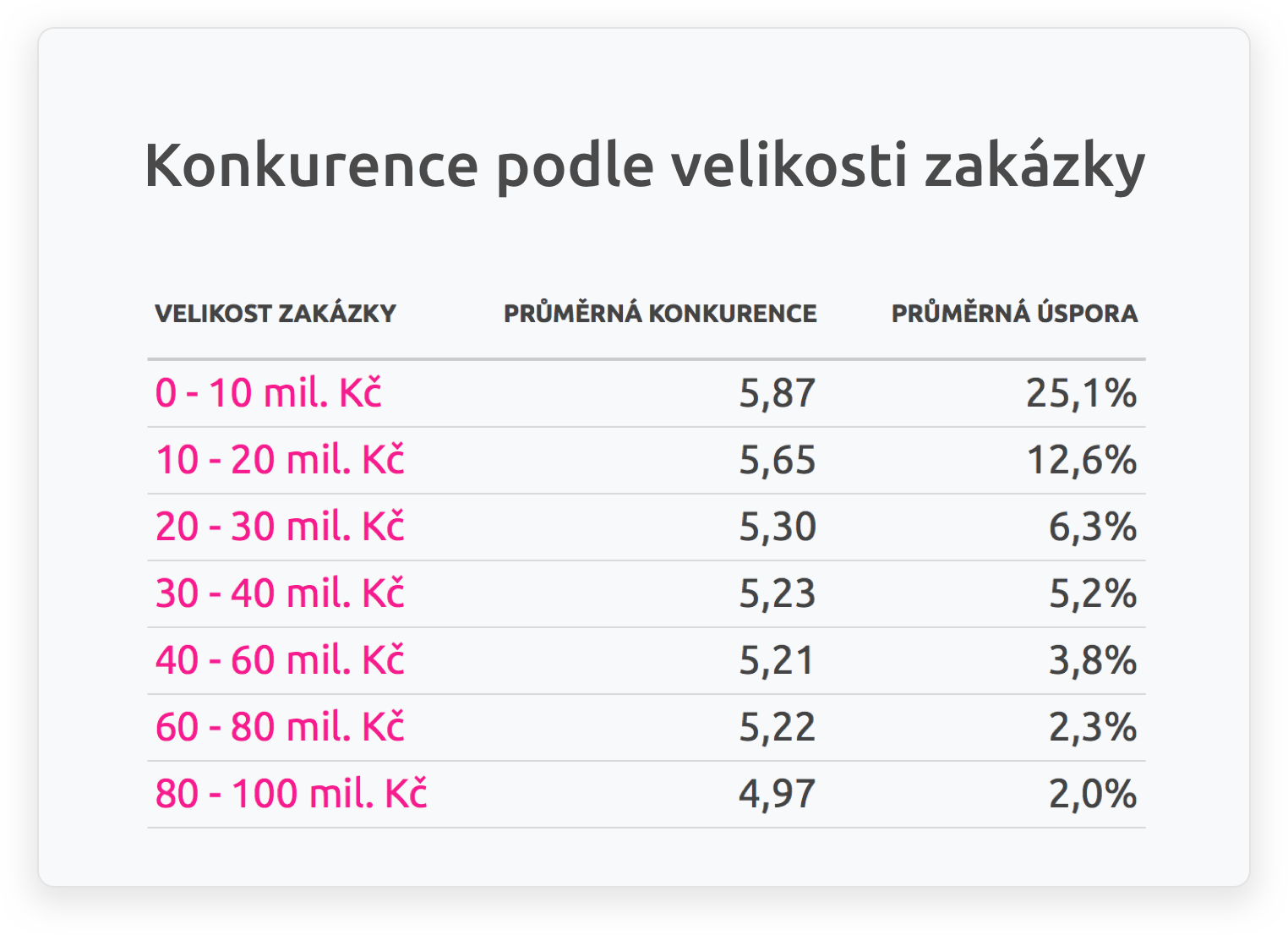

Velikost zakázky a konkurence

Má smysl dělit zakázku, aby byla dostupná pro menší firmy? Argumentem pro je potenciál k úspoře či podpora místních podniků. Proti mluví složitější administrativa, řešení návaznosti jednotlivých celků apod. Lze tedy skutečně dělením zakázky na menší celky (v režimu zákona) ušetřit? Porovnáme-li otevřená řízení vypsaná po roce 2010, získáme jasnou odpověď:

Shrnutí

Trh veřejných zakázek prochází obdobím hlubokého poklesu konkurence. Zadavatelé však mají k dispozici řadu nástrojů a postupů, jak efekt poklesu přinejmenším zmírnit. Může se jednat o volbu typu řízení, vhodné rozdělení zakázky či uživatelsky přívětivý profil. Hlubší změny může přinést kvalitnější průzkum trhu, či přímé oslovování více firem (k jejich vyhledávání může posloužit nástroj typu Tenderman.cz). Pro vypisování úspěšných zakázek se lze i inspirovat, jak postupují nejlépe hodnocená města —na ně se podíváme v tomto seriálu příště.